Schwerpunkt Megatrends

Was wir für die Zukunft erwarten

Auch im Jahr 2021 befand sich die Welt im Griff der Pandemie, wenngleich ein besserer Umgang mit dem Virus und voranschreitende Impfkampagnen dazu beigetragen haben, dass sich die globale Wirtschaft kräftig erholen konnte. Die von den Notenbanken injizierte Liquidität sowie die fiskalpolitische Hilfs- und Aufbauprogramme seitens der Regierungen unterstützten dieses Jahr nicht nur das BIP-Wachstum, sondern auch die Finanzmärkte.

Wir wollen in diesem Beitrag indes weiter in die Zukunft schauen und halten größtenteils an den von uns vor Jahresfrist bereits skizzierten Megatrends fest, wenngleich wir an einigen Stellen Anpassungen vorgenommen haben. So sehen wir nun eine neue Reflationierungs-Ära aufkommen, also die Kombination aus weiterhin expansiver Geld- und Fiskalpolitik, die nicht nur den Aufschwung nach der Pandemie, sondern vor allem das langfristige Wachstum in Europa und den USA stützen wird. Das zweite Thema, Geopolitik, beschäftigt sich mit dem anhaltenden wirtschaftlichen Aufstieg Asiens, wobei insbesondere der Aufstieg Chinas das wichtigste geopolitische Phänomen der letzten Jahrzehnte darstellt. Das Land sieht sich aber auch mit zunehmenden Gegenwinden konfrontiert, wie steigendem internationalen Druck bei der Einhaltung von Menschenrechten sowie Wachstumsrückgängen aufgrund des Umbaus seiner Wirtschaft vom Exportmodell hin zu einer dienstleistungsorientierten Volkswirtschaft. Neu in dieser Kategorie ist auch der zunehmende politische Wille, die europäische Integration voranzutreiben, was wir für die Wachstumsaussichten in Europa als positiv bewerten.

Des Weiteren hat die Pandemie bereits angelegte Trends weiter befeuert. So sehen wir einen starken Druck in Richtung neuer Technologien, mehr Klimaschutz sowie Gleichberechtigung bzw. Partizipation, wobei die beiden letzten Trends in engem Zusammenhang mit einer neuen Sensibilität für Umwelt, Soziales und „Governance“ (ESG) stehen. Ebenfalls mit der ESG-Thematik verknüpft ist der Trend hin zu einer gesunden Lebensführung, der vor allem mit einer besseren „Work-Life-Balance“, einer höheren Lebenserwartung sowie veränderten Konsumbedürfnissen einhergeht. Unser letzter Trend zur Infrastruktur 2.0 stellt eine Mischung aus digitaler, grüner und traditioneller Infrastruktur dar, die öffentliche und private Investitionen ankurbeln kann, indem sie intelligente Städte und neue Formen des Lebens sowie der Fortbewegung und Arbeit vorsieht. Damit ist dieser Trend eng mit den oben bereits genannten Trends verbunden.

Für unsere Anlagestrategie haben diese sieben Megatrends eine besondere Bedeutung. Da die Themen unserer Ansicht nach ein hohes Wachstumspotential beinhalten, werden wir unsere traditionellen Portfolien nach und nach daran ausrichten, um damit eine erkennbare Outperformance erzielen zu können.

1. Eine neue „Reflations“-Ära

Nach Jahren der fiskalpolitischen Abstinenz haben die entwickelten Nationen die wachstumsorientierte Fiskalpolitik wiederentdeckt. Zugleich bereiten sich die großen Zentralbanken darauf vor, ihre pandemiebedingten Notfallankaufprogramme schrittweise zurückzufahren, wenngleich sie ihre expansive Geldpolitik größtenteils beibehalten. Wir sind daher der Meinung, dass diese Entwicklungen eine neue Ära der Reflation einleiten, die zu großen und nachhaltigen Veränderungen führen werden.

Insbesondere in den USA dürften die langfristig angelegten Stimulusprogramme für eine Wachstumsbelebung sorgen. Der von US-Präsident Joe Biden vorgeschlagene „Build Back Better“-Plan1 wurde kürzlich vom US-Repräsentantenhaus bestätigt und liegt nun dem Senat zur Entscheidung vor. Auch wenn dieses Programm von den ursprünglich anvisierten 3,5 Bio. USD nun auf 1,75 Bio. USD reduziert wurde und davon auszugehen ist, dass der Plan in seiner jetzigen Form im Zuge der Senatsanhörung weiter revidiert werden dürfte, teilen wir die Auffassung, dass der davon ausgehende Stimulus das langfristige Wachstum der US-Wirtschaft deutlich unterstützen wird. Auch der von den EU-Mitgliedsstaaten beschlossene befristete Wiederaufbaufond in Höhe von 750 Mrd. EUR (NextGenerationEU, NGEU), der nicht nur die Folgen der Pandemie in den Mitgliedsstaaten abfedern soll, wird die wirtschaftlich Erholung und die mittel- bis langfristige Entwicklung in Europa unterstützen. Zudem hat die EU einen Rekord-Finanzrahmen für ihren langfristigen Haushalt von über 1 Bio. EUR verabschiedet, der Anfang dieses Jahres in Kraft getreten ist.2

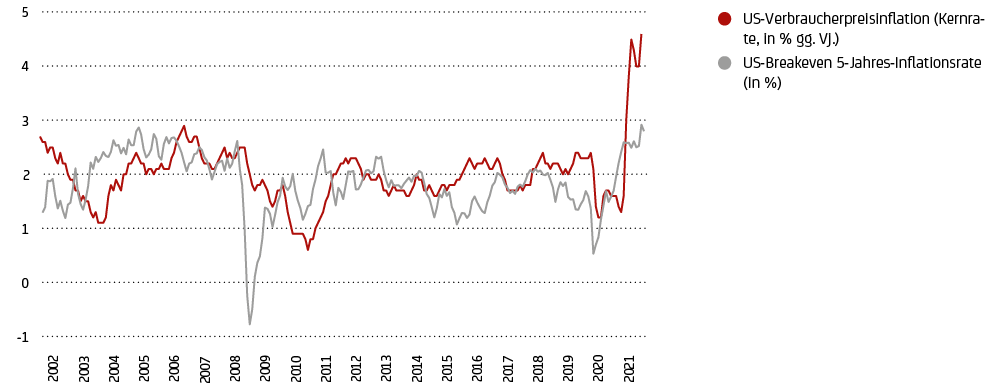

Die damit einhergehenden Wachstumseffekte werden dafür sorgen, dass sowohl die USA und Europa auch in den kommenden Jahren mit BIP-Wachstumsraten über dem langfristigen Trend wachsen werden. Was die mittelfristige Inflationsentwicklung anbelangt, gehen wir davon aus, dass sie um die von den Zentralbanken angestrebten 2% schwanken wird, wenngleich sie in den USA streckenweise höher ausfallen dürfte als in der Eurozone. Eine in beiden Regionen anfangs länger anhaltende, höhere Inflationsrate wird hauptsächlich auf höhere Energiekosten sowie Engpässe auf der Angebotsseite zurückzuführen sein.

Auch die Finanzmärkte teilen die Ansicht einer länger als bisher angenommen höheren Inflationsrate. Demnach hat sich die „Breakeven“-Inflationsrate3 über die letzten Quartale deutlich erhöht und liefert aktuell keine Anzeichen dafür, dass sich der anhaltende Inflationsdruck rasch abbauen wird (siehe Grafik 10).

Quelle: Bloomberg, UniCredit Wealth Management

2. Geopolitik: Der anhaltende Aufstieg Asiens

Der zweite Megatrend betrifft den anhaltenden Aufstieg asiatischer Länder an die Weltspitze der entwickelten Volkswirtschaften. Den Anfang dazu machte Japan mit einem rasanten Wirtschaftswachstum in den 1960er Jahren. In den 1980er Jahren folgte dann China mit seiner Reform- und Öffnungspolitik und überholte Japan im Jahr 2010 als zweitgrößte Volkswirtschaft, hinter den USA auf Platz Eins.

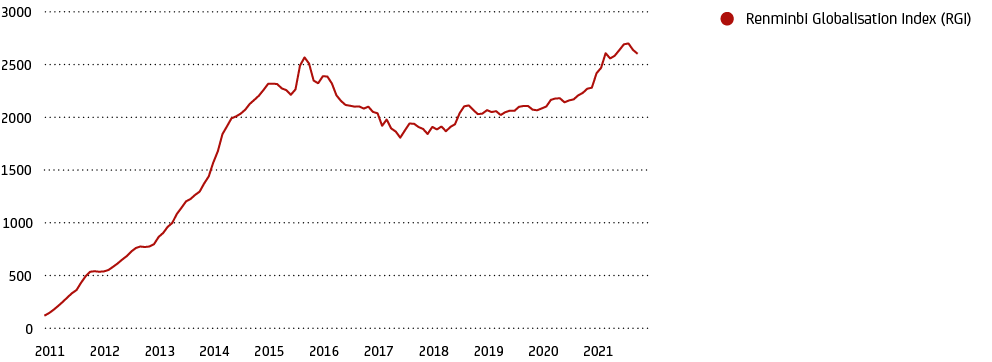

Auch im internationalen Finanzbereich strebt China eine Führungsrolle an. So entfällt im Internationalen Währungsfonds (IWF) momentan der drittgrößte Stimmanteil auf China, gleich hinter Japan und den USA. Im Jahr 2016 festigte China seine Position an den internationalen Finanzmärkten durch die Aufnahme seiner Währung in den Weltwährungskorb des IWF und im Jahr 2018 mit der Aufnahme der chinesischen Festlandaktien in den MSCI Emerging Markets Index. Im Jahr 2020 folgte die Aufnahme chinesischer Staatsanleihen in den JP Morgan Government Bond Index Emerging Markets (GBI-EM) und den FTSE Russell Index. Daher ist es auch nicht überraschend, dass der RMB Globalization Index4, der die ausländische Verwendung des Renminbis abbildet, seit dem Jahr 2018 um mehr als insgesamt 40% gestiegen ist und in diesem Jahr neue Höchststände erreicht hat (siehe Grafik 11).

Quelle: Bloomberg, UniCredit Wealth Management

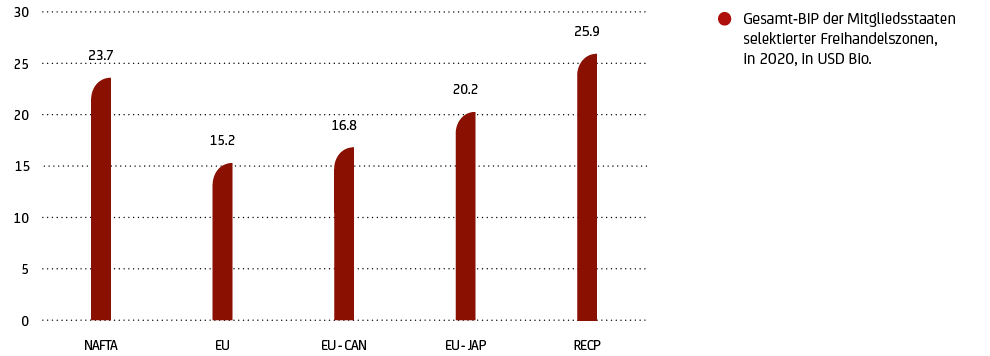

Seine globale wirtschaftliche Integration treibt China seit dem Jahr 2013 mit Projekten zum Ausbau seiner Handelsnetze unter der Initiative „Neue Seidenstraße“5 voran. Darüber hinaus konnte China mit 14 anderen Asien-Pazifik-Staaten im Jahr 2020 die weltgrößte Freihandelszone abschließen (Regional Comprehensive Economic Partnership, RCEP). Sie umfasst in etwa ein Drittel der Weltbevölkerung und erwirtschaftt rund 30% des weltweiten BIPs und ist somit größer als die Freihandelsabkommen zwischen den USA, Mexiko und Kanada (USMCA als Nachfolger von NAFTA) sowie der Freihandelsabkommen der Europäischen Union mit anderen Ländern (siehe Grafik 12). Aufgrund dieser Faktoren sehen wir langfristig ein immer noch hohes Wachstumspotential in der Region Asien, wenngleich Chinas Ausblick aufgrund des steigenden internationalen Drucks bei der Einhaltung von Menschenrechten und von Wachstumseinbußen durch die Transformation hin zu einer dienstleistungsorientierten Volkswirtschaft unsicherer wird.

Quelle: Bloomberg, UniCredit Wealth Management

Einen weiteren geopolitischen Trend sehen wir in dem politischen Willen, die europäische Integration weiter voranzutreiben. So wird die EU-Kommission zur Finanzierung ihres NGEU-Programms auf den Finanzmärkten Mittel aufnehmen, da die EU gemeinschaftlich über eine höhere Bonität verfügt als viele ihrer Mitgliedsstaaten. Des Weiteren wird eine Reform des europäischen Stabilitäts- und Wachstumspakts (SWP) angestrebt, bei der u.a. mehr Flexibilität6 bei der Auslegung des Paktes gefordert wird, um fiskalischen Anpassungspfade zu glätten und möglicherweise weniger Gewicht auf problematische Indikatoren zu legen (wie z.B. den strukturellen Haushaltssaldo). Aber auch die Einführung einer „goldenen Regel“, um einen Teil der öffentlichen Investitionen von den Haushaltsregeln ausnehmen zu können, wird ins Spiel gebracht. Wir bewerten die Entwicklung als positiv, da sie Europa nicht nur auf ein breiteres Wachstumsfundament stellt, sondern auch weil dadurch der Standort Europa im internationalen Wettbewerb gegenüber den USA und Asien an Attraktivität gewinnt.

3. Technologische Innovation

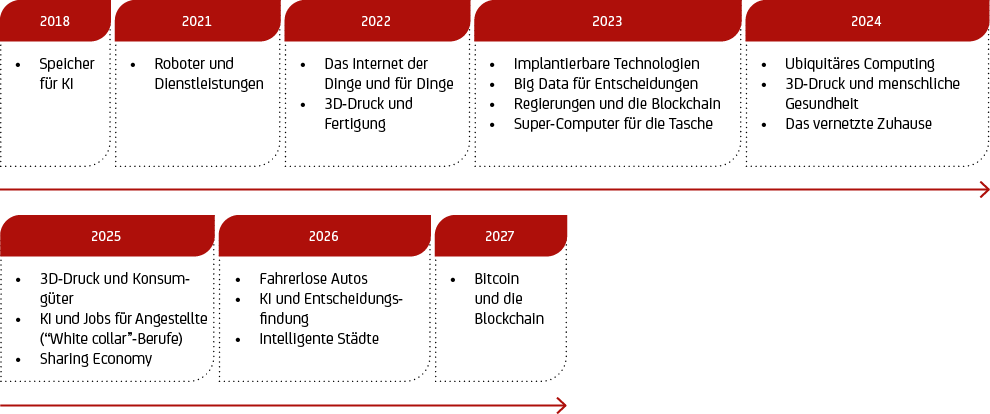

Der dritte Megatrend befasst sich mit dem Aufkommen technologischer Innovationen. Diese umfassen eine Vielzahl von Einzelaspekten, wie z.B. Digitalisierung, künstliche Intelligenz (KI), Robotics, Smart Cities, sowie Blockchain7. Grundsätzlich ist eine kontinuierliche Weiterentwicklung von Technologien nichts neues, aber verglichen mit den Innovationen der letzten Jahrzehnte kommt bei diesem Trend nun ein neues wesentliches Element hinzu: nämlich das der maschinellen Intelligenz und der Entwicklung, dass diese Art von Intelligenz zunehmend in Konkurrenz zu menschlicher Intelligenz tritt und diese langfristig ersetzen wird.

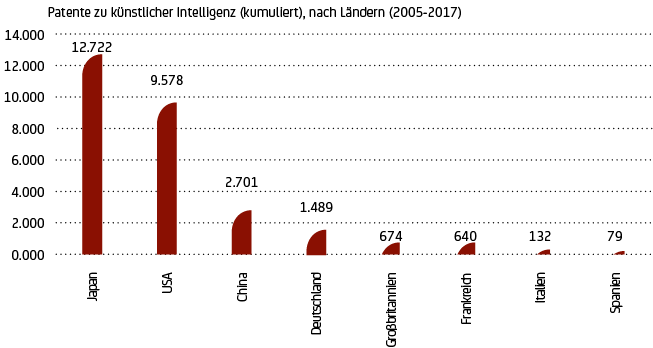

Da diese neuen Technologien in alle Lebensbereiche Einzug halten, bergen sie ein hohes wirtschaftliches und berufliches Wachstumspotenzial. Andererseits können sie auch zu Verwerfungen auf dem Arbeitsmarkt führen, wenn Arbeitsplätze vernichten werden und freigesetzte Arbeitskräfte nicht sofort an anderer Stelle eingesetzt werden können. Hierauf werden Regierungen und Unternehmen Antworten finden müssen, vermutlich über entsprechende Aus- und Weiterbildungsmaßnahmen. Für europäische Unternehmen bergen die neuen Technologien eine Vielzahl von Chancen. Denn sie dienen nicht nur dazu, bestehende Produktions- und Arbeitsabläufe effizienter zu gestalten und damit die Produktivität zu erhöhen, sondern sie bieten den Unternehmen auch die Möglichkeit, sich als technologischer Innovator zwischen den USA und Asien zu positionieren. Beispielsweise bei Patenten zur künstlichen Intelligenz zeigt sich noch viel Aufholpotenzial für europäische Unternehmen (siehe Grafik 13).

Quelle: OECD, UniCredit Wealth Management

Neben der künstlichen Intelligenz werden aber auch noch andere Felder an Bedeutung gewinnen, die für europäische Unternehmen Marktpotenziale eröffnen. Einer Umfrage des World Economic Forum8 aus dem Jahr 2015 zufolge wird es nach Einschätzung von IT-Experten in einer Vielzahl von Technologiefeldern innerhalb der nächsten 10 Jahre zu sogenannten „Kipp-Punkten“9 kommen, die zu einer beschleunigten Anwendung der jeweiligen Technologie führen (siehe Grafik 14). Wir gehen davon aus, dass die hier beschriebenen Felder ein erhebliches Wachstumspotenzial für darin investierte Unternehmen mit sich bringen.

Quelle: World Economic Forum 2015, UniCredit Wealth Management

Anmerkung: Durchschnittliches Jahr in dem der jeweilige Kipp-Punkt einer Technologie laut Umfrage unter mehr als 800 IT-Führungskräften und Experten im Jahr 2015 erwartet wurde.

4. Klimawandel

Der nächste Megatrend betrifft den Klimawandel. Der Anstieg der globalen Erwärmung stellt die großen Volkswirtschaften vor enorme Herausforderungen. Die Wissenschaft ist sich darüber einig, dass der Anstieg der globalen Temperatur auf 1,5°C gegenüber dem vorindustriellen Niveau begrenzt werden muss, um einen katastrophalen Klimawandel zu verhindern. Das bedeutet, dass die derzeitigen jährlichen Treibhausgasemissionen von etwa 50 Mrd. Tonnen bis 2050 auf Null reduziert werden müssen.

Die gute Nachricht ist, dass wir bereits über viele unterschiedliche Technologie verfügen, um Treibhausgasemissionen wirkungsvoll reduzieren zu können. Dennoch braucht es massive Investitionen des öffentlichen und privaten Sektors, um die jüngsten Vereinbarungen der COP2610 sowie das Pariser Klimaabkommen11 einhalten zu können. Die Brüsseler Denkfabrik Bruegel schätzt, dass allein Europa dafür seine Investitionen jährlich um etwa 2%12 des BIP steigern muss.

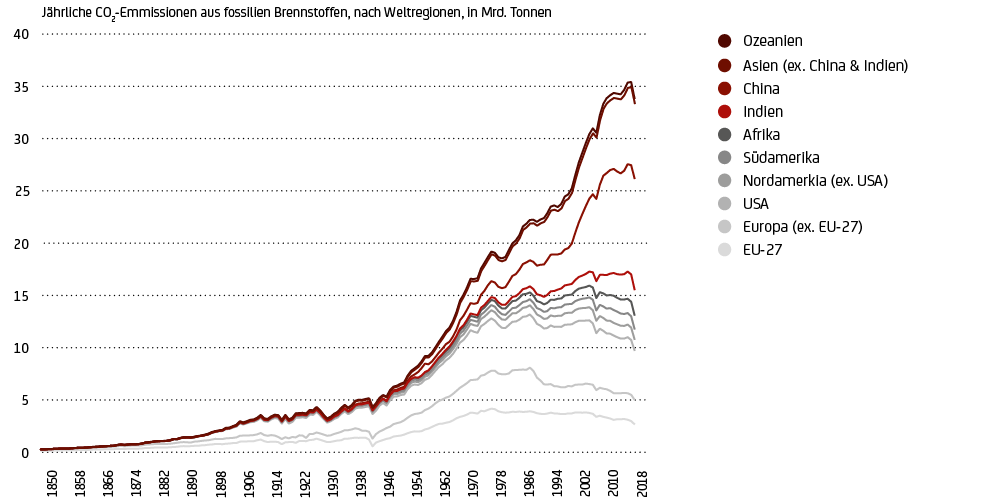

Bei der Umsetzung der weltweiten Klimaziele spielt Europa eine Schlüsselrolle. Nicht nur deshalb, weil Europa signifikant zum weltweiten CO2-Ausstoß beiträgt und daher eine Senkung der CO2-Emissionen dieser Region geboten ist (siehe Grafik 15), sondern auch weil Europa durch seine industrielle Kompetenz und Innovationsfähigkeit eine Vorreiterrolle bei der Herstellung und Implementierung grüner Technologien einnehmen sollte. Daher haben sich alle 27 EU-Mitgliedstaaten im Rahmen des europäischen „Green Deals“ verpflichtet, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen. Es wurde zudem vereinbarten, die Emissionen bis zum Jahr 2030 um mindestens 55% gegenüber dem Stand von 1990 zu senken. Seit 1990 haben die EU-27 ihre CO2-Emissionen um über 26% reduziert. Auch die USA und China haben sich kürzlich dazu bekannt, den Klimaschutz in ihren Ländern zu verbessern und langfristig das Ziel der Klimaneutralität zu erreichen. Aufgrund der hohen Bedeutung Chinas und der USA beim weltweiten Emissionsausstoß werten wir dies als ein sehr positives Signal. Davon sollten vor allem Investitionen in eine grüne Infrastruktur besonders profitieren.

Quelle: Our World In Data, UniCredit Wealth Management

5. Gleichheit

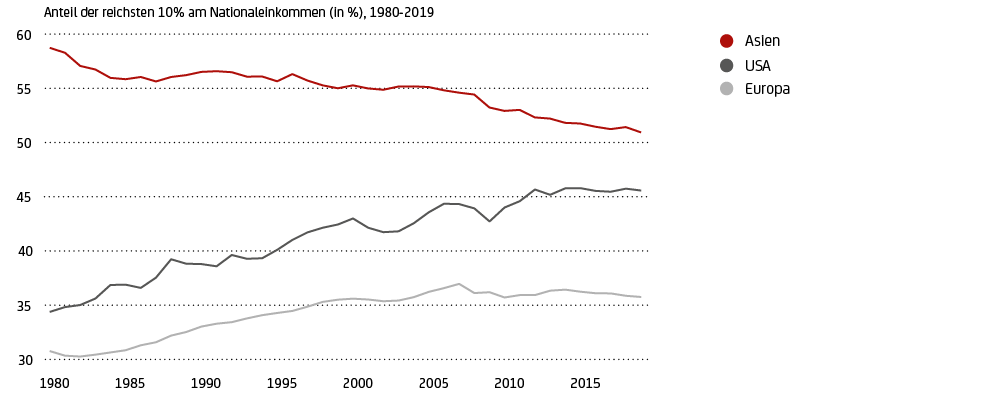

Betrachtet man den Trend zu mehr Gleichheit, so lässt sich zunächst feststellen, dass die Ungleichheit bei den Einkommen über die letzten Jahrzehnte insbesondere in den entwickelten Ländern zugenommen hat. Dabei unterscheiden sich die einzelnen Industrienationen jedoch zum Teil erheblich. So ist die Einkommensungleichheit in den USA stärker gestiegen als in Europa. Während die reichsten 10% in Europa ihren Anteil am gesamtwirtschaftlichen Einkommen von um die 30% im Jahr 1980 auf etwas über 35% kurz vor der Pandemie steigern konnten, haben die reichsten 10% in den USA ihren Anteil von etwas unter 35% auf über 45% ausgeweitet (siehe Grafik 16). Seit einigen Jahren stagniert diese Entwicklung jedoch und in Europa ist zuletzt sogar ein leichter Rückgang erkennbar. Der Anteil der reichsten 10% in Asien war dagegen im gesamten Zeitraum rückläufig. Letzteres hat auch erheblich dazu beigetragen, dass die weltweite Einkommensungleicheit über die letzten beiden Jahrzehnte zurückgegangen ist.

Quelle: World Inequality Database, UniCredit Wealth Management

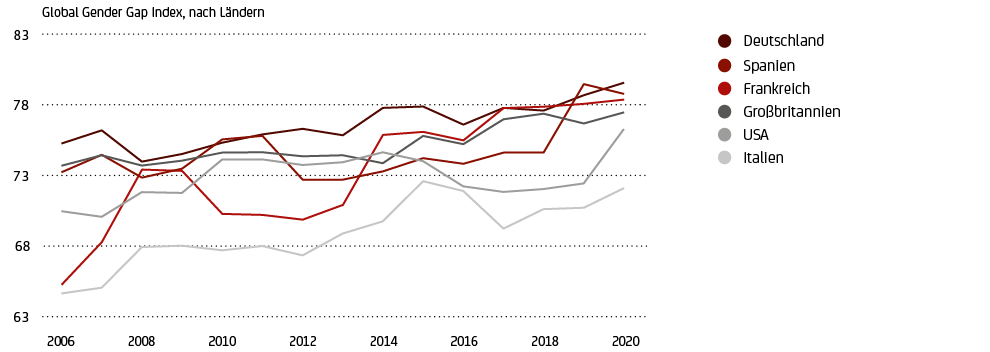

Auch bei der Geschlechterungleichheit lässt sich ein Abbau über das letzte Jahrzehnt erkennen. So hat sich der „Global Gender Gap“-Index13 der vom World Economic Forum jedes Jahr seit 2006 ermittelt wird, bis 2020 sukzessive verringert. Dabei haben insbesondere die europäischen Länder große Fortschritte bei der Geschlechterparität erzielt. Für Deutschland, Frankreich, Italien und Spanien ergibt sich im Jahr 2020 eine durchschnittliche geschlossene Lücke von rund 77% (siehe Grafik 17). In den USA wurden zuletzt rund 76% der Lücke geschlossen.

Quelle: World Economic Forum, World Bank, UniCredit Wealth Management

Der allgemeine Trend zu mehr Gleichheit, insbesondere aber auf der Geschlechterseite, ist vor allem deshalb zu begrüßen, da mit ihm positive Effekte auf die Wachstums- und Wohlstandsentwicklung einhergehen. Nach Angaben des Europäischen Instituts für Gleichstellungsfragen würde die Gleichstellung der Geschlechter bis zum Jahr 2050 in etwa 10,5 Mio.14 zusätzliche Arbeitsplätze schaffen und die Beschäftigungsquote in der EU auf fast 80% erhöhen. Das Pro-Kopf-BIP in Europa könnte bis zu diesem Zeitpunkt um nahezu 10% steigen.

6. Gesunder Lebensstil

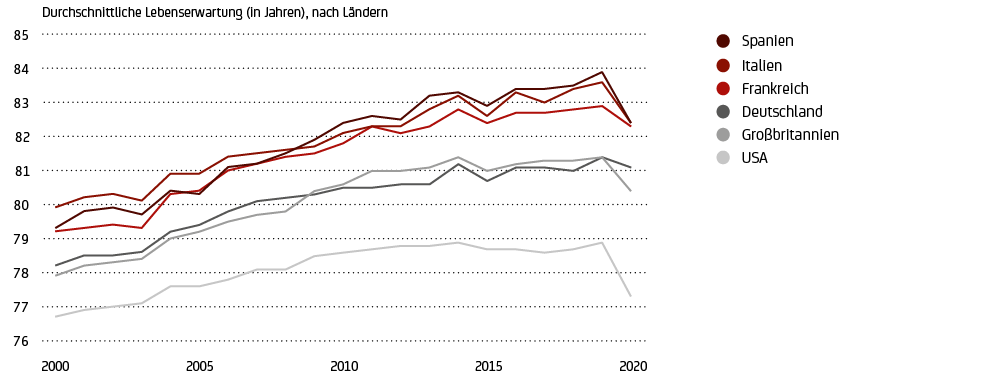

Ein weiterer gesellschaftlicher Megatrend mit enormen Auswirkungen ist das wachsende Bewusstsein für einen gesunden Lebensstil. Nach einer kürzlich durchgeführten Studie von Silvan et al. (2019)15 verlängerte der Ausschluss der drei Risikofaktoren 1) Nichtrauchen, 2) Normalgewicht und 3) niedriger Blutdruck die Lebenserwartung der Studienteilnehmer um durchschnittlich sechs Jahre im Vergleich zu denjenigen Teilnehmern, die alle drei Risikofaktoren aufwiesen. Neben einem gesünderen Lebensstil hat aber sicherlich auch eine immer bessere medizinische Grundversorgung die durchschnittliche Lebenserwartung in den OECD-Ländern ansteigen lassen: in den vier großen Eurozone-Ländern (Deutschland, Frankreich, Italien und Spanien) stieg die durchschnittliche Lebenserwartung von um die 79 Jahre im Jahr 2000 auf etwa 82 im Jahr 2019. Der Rückgang im Jahr 2020 ist auf die Folgen der Pandemie zurückzuführen.

Quelle: OECD, UniCredit Wealth Management

Auch wenn die Pandemie den Anstieg der Lebenserwartung eingebremst hat, so ist dennoch davon auszugehen, dass der Aufwärtstrend – gestützt durch Impfkampagnen und besserer Behandlungsmethoden einer Covid-19-Erkrankung – vor allem durch das hohe Interesse an einem gesunden Lebensstil intakt bleiben wird.

Eine zunehmend älter werdende Bevölkerung in den Industrienationen, die auch noch gesünder lebt, wird nicht nur die Gesundheitspolitik entlasten, sondern auch die Konsum- und Arbeitsweise von älteren Menschen nachhaltig16 verändern. Sektoren, die sich darauf spezialisieren, werden langfristig höhere Wachstumspotential aufweisen.

7. Infrastruktur 2.0

Die Infrastruktur einer Volkswirtschaft stellt einen wichtigen wirtschaftlicher Impulsgeber dar. Investitionen in eben diese Infrastruktur weisen einen deutlichen Multiplikatoreffekt auf, der das gesamtwirtschaftliche Wachstum langfristig erhöht, insofern die Investitionen effektiv und an der richtigen Stelle vorgenommen werden. Die Infrastruktur umfasst zumeist physische Anlagen wie Straßen, Elektrizitätsnetze oder Häfen.

Unter unserem letzten Trend, der „Infrastruktur 2.0“, versteht man die Integration intelligenter Technologie in eben diese öffentliche Infrastruktur. So können beispielsweise neue Straßen und Autobahnen errichtet werden, die Sensoren enthalten und Fahrzeuge verfolgen, die ihrerseits ebenfalls mit Sensoren ausgestattet sind. Durch die Interaktion von Fahrzeug und Straße kann dann nicht nur eine bessere Verkehrssteuerung ermöglicht werden, sondern auch eine Steigerung der Betriebseffizienz von Fahrzeugen zur Senkung der CO2-Emmisionen. Dafür bedarf es aber des Ausbaus von Strom- und Breitbandnetzen, da ansonsten digitale Sensoren ihr Potenzial zur Messung, wo und an welcher Stelle dringende Bedürfnisse existieren, nicht ausschöpfen können. Der Trend „Infrastruktur 2.0“ vereint somit unterschiedliche Aspekte der von uns oben bereits identifizierten Trends.

Einen neuen integrierten Ansatz für Investitionen in traditionelle und neue Infrastrukturen ist das vom US-Kongress am 5. November 2021 verabschiedete Gesetz über 1,2 Bio. USD. Es sieht Investitionen in die US-Infrastruktur in Höhe von 550 Mrd. USD allein für einen Zeitraum von fünf Jahren vor. Es beinhaltet neben finanziellen Mitteln für Straßen und Brücken auch Investitionen in die Verbesserung der Breitbandinfrastruktur und Stromnetze. Zudem sind Investitionen für den Aufbau eines nationalen Netzes von Ladestationen für Elektrofahrzeuge vorgesehen.

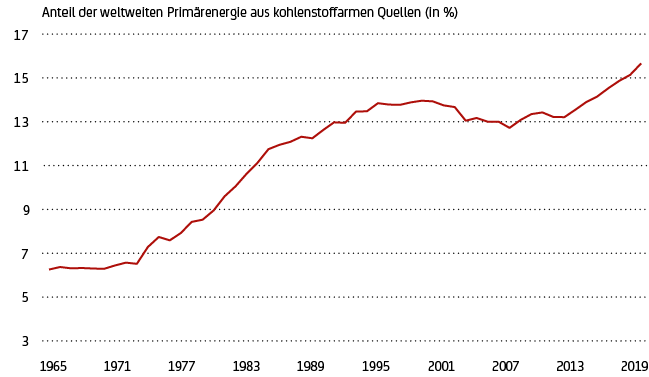

Die Herausforderungen des Klimawandels, eine anhaltend wachsende Weltbevölkerung sowie die Bekenntnisse von Regierungen auf der ganzen Welt, ihr Engagement für eine kohlenstofffreie Zukunft zu verstärken, wird diesen Trend weiter verstärken. Dies zeigt sich auch zuletzt im Anteil der weltweiten Primärenergie, der nur aus kohlenstoffarmen Quellen17 erzeugt wird, und der über die letzten Jahre deutlich angestiegen ist (siehe Grafik 19).

Quelle: Our World In Data, UniCredit Wealth Management

Anmerkung: Primärenergie beinhaltet alle zur Verfügung stehenden Energiequellen, während kohlenstoffarme Energie sich ausschließlich aus Kernenergie und erneuerbaren Energiequellen zusammensetzt.

1. Bidens „Build Back Better“-Plan sieht u.a. Investitionen zur Bekämpfung des Klimawandels, zur Ausweitung der Gesundheitsversorgung und zur Bekämpfung der Kinderarmut vor. Dabei umfasst der größte Teil des Programms Investitionen in saubere Energie und andere Klimaschutzinitiativen.

2. Insgesamt hat die EU damit eine Konjunkturpaket im Gesamtwert von rund EU 1.8 Bio. EUR auf den Weg gebracht, wovon mehr als 50% in neue Prioritäten wie Forschung und Innovation, Klimaschutz und Digitalisierung fließen soll (Europäischen Kommission, „The EU’s 2021-2027 long-term Budget and NextGenerationEU – Facts and figures”, April 2021).

3. Die „Breakeven“-Inflationsrate ist ein wichtiger Indikator für die Echtzeit-Erwartungen der Finanzmärkte was zukünftige Inflationsentwicklungen betrifft. Sein Hauptwert liegt darin, dass er allgemeine Veränderungen der Inflationstendenzen signalisieren kann. Die „Breakeven“-Inflationsrate ergibt sich aus der Renditedifferenz zwischen nominalen und inflationsindexierten Staatsanleihen und kann für unterschiedliche Laufzeiten berechnet werden.

4. Der Renminbi Globalisation Index (RGI) von Standard Chartered zielt darauf ab, das Gesamtwachstum der Offshore-Nutzung des Renminbis und damit das Ausmaß der Internationalisierung der chinesischen Währung zu messen. Der Index wird auf der Grundlage von vier Offshore-Marktkomponenten berechnet und umfasst wichtige Handelsplätze wie Hongkong, Singapur, London, New York und Paris.

5. Die „Neue Seidenstraße“ (auch „One Belt, One Road“) ist ein langfristiges Projekt Chinas zum Aufbau von Infrastrukturen in den Bereichen Transport und Handel. Als Vorbild für dieses Projekt dienen historische Routen zwischen China und dem Westen, die nun erweitert bzw. verändert werden sollen. Einbezogen in das Routensysteme werden Asien, Afrika und Europa.

6. De Angelis, Francesco und Frederico Mollet (2021), „Rethinking EU economic governance: The Stability and Growth Pact”, European Policy Center, November 2021.

7. Blockchain ist ein System, das Informationen derart aufzeichnet, sodass die Aufzeichnung nur sehr schwer oder gar nicht geändert oder gehackt werden kann, wodurch das System sehr sicher wird. Dieses System kann dann für jegliche Art von Transaktionen genutzt werden, wie z.B. Geldtransaktionen.

8. World Economic Forum, „Deep Shift – Technology Tipping Points and Societal Impact“, Survey Report, September 2015.

9. Unter Kipp-Punkt versteht man einen bestimmten Moment, an dem eine bis dahin konstante Entwicklung abrupt seine Richtung ändert und in eine beschleunigte Wachstumsphase übergeht.

10. Die COP26 bezeichnet die 26. Weltklimakonferenz der Vereinten Nationen (“Conference of the Parties”), die vom 31. Oktober bis 12. November 2021 in Glasgow stattfand. Im Fokus stand die Frage, wie beschlossene Maßnahmen verbessert werden können, um die bereits vereinbarten Klimaschutzziele erreichen zu können.

11. Das Pariser Klimaabkommen wurde 2016 ratifiziert und sieht vor, den Anstieg der weltweiten Durchschnittstemperatur auf deutlich unter 2°C gegenüber vorindustriellen Werten zu begrenzen. Dabei sollen Emissionen gesenkt und Finanzmittel im Einklang mit Klimaschutzzielen derart gelenkt werden, sodass die Widerstandsfähigkeit der einzelnen Nationen gegen die Folgen des Klimawandels gestärkt wird.

12. Lenaerts, K., S. Tagliapietra and G.B. Wolff (2021) “How much investment do we need to reach net zero?”, Bruegel Blog, 25 August, (link)

13. Der „Global Gender Gap“-Index misst die Werte auf einer Skala von 0 bis 100, wobei dieser als Abstand zur Parität interpretiert werden, d. h. sie bezeichnen den Prozentsatz des Geschlechtergefälles, der geschlossen wurde. Der Index umfass vier Dimensionen: 1) wirtschaftliche Teilhabe und Chancen, 2) Bildungsniveau, 3) Gesundheit und Überleben, sowie 4) politische Ermächtigung.

14. European Institute for Gender Equality, “Gender equality boosts economic growth”, March 2017, (link).

15. Silvan, Licher et al. (2019), “Lifetime risk and multimorbidity of non-communicable diseases and disease-free life expectancy in the general population: A population-based cohort study”, PLOS Medicine, February 2019, (link).

16. ESPAS, “Global trends to 2030 – Challenges and Choices for Europe”, April 2019

17. Kohlenstoffarme Energie setzt sich aus Kernenergie und erneuerbaren Energiequellen zusammen, wobei letztere Wasserkraft, Sonnenenergie, Windkraft, Geothermie, Wellen- und Gezeitenenergie sowie Bioenergie umfassen. Traditionelle Biokraftstoffe sind hier in dieser Abgrenzung nicht enthalten.