Wirtschaft & Märkte

Stagflation? Nein! Aber …

Folgt der Sommerflaute nun ein trüber Herbst oder womöglich sogar ein kalter Winter? Die Sorgenfalten von Analysten und Investoren jedenfalls sind tiefer geworden. Das Gespenst der Stagflation1 geht um. Die Abfolge von Angebotsschocks – Lieferkettenprobleme, anschwellende Transportkosten, rasant steigende Gas- bzw. Energiepreise sowie Arbeitskräftemangel – dürfte nicht nur die Inflation anheizen, sondern bremst auch das weltwirtschaftliche Momentum weiter ein. Woche für Woche werden die Inflationserwartungen nach oben und die Wachstumsprognosen nach unten revidiert. Auch wir müssen Anpassungen vornehmen.

Was sich bei flüchtiger Betrachtung anfühlen mag wie Stagflation, ist aber keine und wird auch keine werden! Die Weltwirtschaft sollte trotz akzentuierter Abschwächung auch in den kommenden Monaten über Potenzial wachsen (Aufholeffekte, wirtschaftspolitische Stimuli), während die Inflation allein schon vor dem Hintergrund von Basiseffekten und abflauendem Nachholbedarf mittelfristig wieder zurückgehen dürfte. Zudem herrscht eher Arbeitskräftemangel denn steigende Arbeitslosigkeit und die langfristigen Inflationserwartungen sind dank der Glaubwürdigkeit der Notenbanken gut verankert. Allerdings wird die Teuerung kurzfristig wahrscheinlich noch weiter zunehmen und sich damit als hartnäckiger und langwieriger erweisen als bislang veranschlagt. Zudem fällt das globale Wachstum auch im Herbst und Winter hinter die ursprünglichen Erwartungen zurück. Dabei könnte es diesmal Europa stärker treffen als den Rest der Welt. Im Sommer lag der Fokus noch auf China und den USA.

Lieferkettenprobleme wohl langwieriger als erwartet

Bislang war es vor allem die Corona-induzierte Störung der (globalen) Lieferketten, die den Güterproduzenten zu schaffen machte – verbunden mit der Hoffnung auf eine baldige Entspannung. Empirische Untersuchungen2 und ein erster Silberstreif bei so wichtigen Daten wie Lieferzeiten und Lagerhaltung nährten diese Erwartung – erst recht, als Corona dank der Impffortschritte zumindest in den entwickelten Volkswirtschaften seine Schrecken zu verlieren begann.

Die Hoffnung auf rasche Besserung scheint sich allerdings zu zerschlagen, hat sich doch die Entwicklung zuletzt weiter verschärft. Laut Ifo-Konjunkturumfrage beklagten mittlerweile 77% der deutschen Hersteller Engpässe und Probleme bei der Beschaffung von Vorprodukten und Rohstoffen – ein neuer Rekordwert3. Im August waren es noch knapp 70%. In der besonders stark betroffenen Automobilbranche (fehlende Halbleiter) kam es sogar wieder zu Kurzarbeit und Betriebsschließungen (Opel/Stellantis) – Instrumente, die fatal an die Anfangszeit von Corona erinnern. Schlimmer noch, die Beschaffungsprobleme der Industrie sind nun auch im Einzelhandel angekommen. Drei von vier Händler4 berichten über Lieferprobleme und warnen vor Engpässen im Weihnachtsgeschäft – mit der Folge, dass auch sie jetzt Preiserhöhungen ins Visier nehmen.

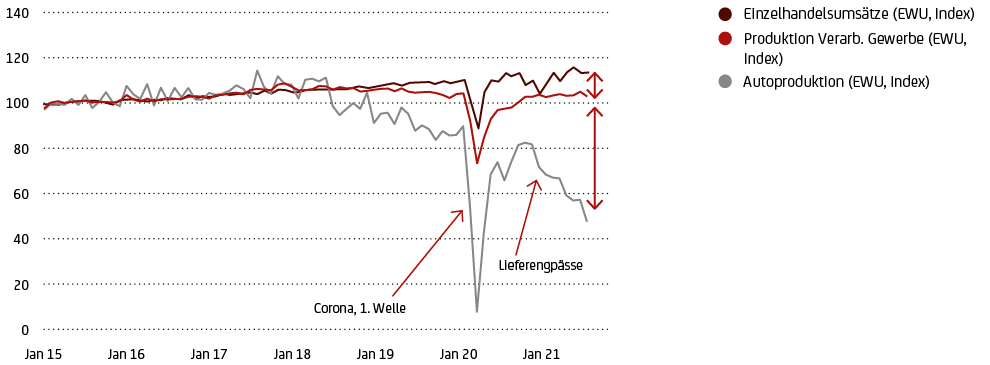

In den übrigen, stark in die Weltwirtschaft integrierten EWU-Ländern dürfte es kaum anders sein als in Deutschland. Die Schere zwischen (Auto)Produktion auf der einen und (realisierter) Nachfrage auf der anderen Seite jedenfalls hat sich zuletzt auch im gesamten Euroraum weiter geöffnet (siehe Grafik 5).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Vor diesem Hintergrund fällt es schwer, weiterhin auf eine rasche Besserung zu setzen. Das sehen mittlerweile nicht nur wir so, sondern auch die Notenbanken. Die Lieferkettenprobleme seien „eine Bedrohung für das Wachstum“, so EZB-Chefin Christine Lagarde jüngst auf dem Zentralbankforum. Es sei unklar, wie lange diese Flaschenhälse noch Bestand haben. Fed-Chef Jerome Powell wurde noch konkreter. Die Lieferkettenprobleme werden sich vermutlich bis ins nächste Jahr hineinziehen5, so seine Einschätzung, und damit auch die Inflation länger auf einem höheren Stand halten als gedacht.

Und als seien die Lieferkettenprobleme noch nicht Belastung genug, gesellten sich auch noch Knappheiten von Transportkapazitäten, Energie sowie Arbeitskräften hinzu. Auch hier trifft eine anschwellende Nachfrage auf ein beschränktes, während der Pandemie spürbar zurückgeschraubtes Angebot bzw. auf fehlende Kapazitätsreserven oder leere Läger. Das verstärkt den Druck auf Inflation und Produktion gleichermaßen.

Rasant gestiegene Transport – und Energiepreise

Nicht nur für die Vorprodukte selbst müssen die Unternehmen tiefer in die Tasche greifen, auch die gestiegenen Transportkosten machen ihnen6 zunehmend zu schaffen. Extrem verteuert hat sich vor allem der Containerfrachtverkehr. Seit Pandemiebeginn sind die Preisindizes je nach Abgrenzung um den Faktor sieben oder acht gestiegen (siehe Grafik 6).

Quelle: Refinitiv Datastream, Bloomberg, UniCredit Wealth Management

Damit ist die Leidensgeschichte für die Importeure aber noch nicht zu Ende. So liegen zum Beispiel Containerschiffe derzeit zwei bis drei Mal so lange wie üblich vor oder im Hafen von Los Angeles, bis die Ladung gelöscht werden kann – sicher kein Einzelfall. Und dann müssen die Waren noch per LKW weiter verteilt werden. Der akute Fahrermangel und dessen Folgen für die Versorgung der Wirtschaft in Großbritannien gingen viral – wobei das Thema dort noch durch den Brexit7 potenziert wird. Dem Grundproblem knapper Transportkapazitäten sehen sich aber auch andere (entwickelte) Volkswirtschaften gegenüber.

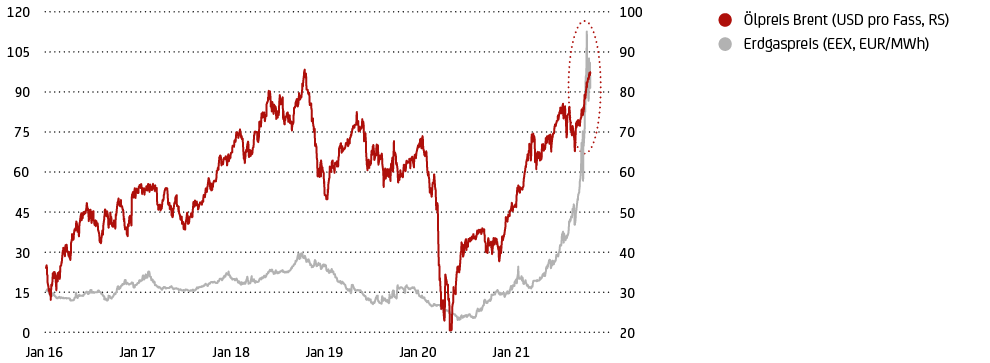

Das gilt erst recht für den Energiepreisschock, der sich erst kürzlich in den Fokus der Anleger schob. Auslöser der Sorgen war die Explosion der Erdgaspreise insbesondere in Europa (und Asien). Binnen zwölf Wochen haben sie sich verdreifacht, seit Pandemiebeginn sogar verzwölffacht (siehe Grafik 7). Das Begründungsmuster ist das „altbekannte“: Eine spürbar anziehende Nachfrage im Vorfeld der Heizperiode auf der Nordhalbkugel trifft auf eine weit unterdurchschnittliche Lagerhaltung gepaart mit unzureichendem Angebot. So haben die Niederlande erst vor kurzem das Ende der Erdgasförderung in Groningen angekündigt (Umweltbedenken), in Norwegen bremsten Wartungsarbeiten die Produktion spürbar ein und im Golf von Mexiko sorgte die Hurrikansaison für Gegenwind. Eine besondere Rolle für die Erdgasversorgung in Westeuropa kommt indes Russland zu. Es gibt Vorwürfe, Vladimir Putin würde die Lieferungen knapp8 halten, um die Öffnung der Nord Stream 2-Pipeline zu „erzwingen“.

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Möglicherweise hat aber Russland selbst Förderprobleme oder bedient nun vorrangig die anschwellende Flüssiggasnachfrage aus Asien – zu einem höheren Preis. Schließlich steckt der weltgrößte Erdgasimporteur, China, mitten in einer Energiekrise.9

So dramatisch der Gaspreisanstieg auch anmutet, gesamtwirtschaftlich würde er für sich genommen – weil vergleichsweise unbedeutend – kaum nachhaltige Inflations- und konjunkturelle Bremswirkungen entfalten. Das ist trotzdem kein Grund sich zurückzulehnen, strahlt der Gaspreis mittlerweile doch auf die Ölnotierungen aus (Substitution, siehe Grafik 7). Diese haben nach dem Durchhänger im Sommer (unter 70 USD pro Fass) inzwischen die Marke von 85 USD erreicht – ein Niveau, das allenfalls erst am Höhepunkt der Heizperiode zum Jahreswechsel angepeilt wurde. Rohöl aber ist der deutlich bedeutendere Konjunkturfaktor. So besagt eine Daumenregel, dass ein Preisanstieg um 10 US-Dollar, wenn nachhaltig, die Verbraucherpreise um 0,3-0,5 Prozentpunkte10 steigen lässt. Rechnerisch wäre dies im laufenden Quartal also ein Inflationsimpuls von rund einem dreiviertel Punkt. Das ist zwar eine veritable Zusatzbelastung, aber beileibe keine Dimension, die Inflationsängste schüren sollte. Erst wenn der Ölpreis rasch die 100er-Marke erreichen und darüber bleiben sollte, droht die Inflation aus dem Ruder zu laufen.

Soweit wollen wir aber nicht gehen. Zum einen sehen wir bereits erste Entspannungstendenzen. So sind die Erdgaspreise zuletzt um gut 10% zurückgegangen und der Ölpreis hat sich stabilisiert. Der Spielraum nach oben scheint, weil die Energieknappheit mittlerweile eingepreist ist, weitgehend ausgereizt. Zum anderem schmilzt der gesamtwirtschaftliche Nachfrageüberhang mit der Wachstumsverlangsamung bzw. Normalisierung zusehends ein. Gleichzeitig wächst der Druck auf die Förderländer, ihre Produktion hochzufahren11, um die Weltwirtschaft nicht zu gefährden. Hinzu kommt, dass die Regierungen in Europa den Energiepreisanstieg (auf den Endverbraucherstufen) entweder begrenzen oder ihn zumindest kompensieren wollen (Energieschecks). Nein, einen lang anhaltenden Teuerungsschub erwarten wir nicht, schon gar nicht einen wie in den 1970er Jahren.

Zunehmender Arbeitskräftemangel sorgt für Lohndruck

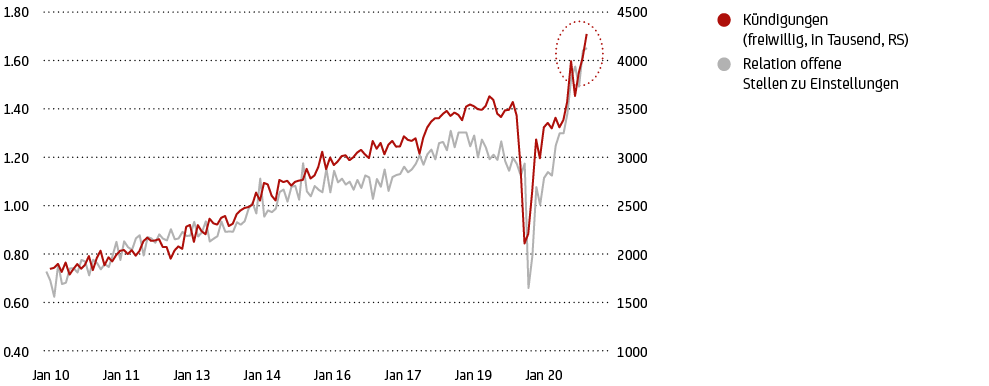

Bleibt noch eine letzte neue Knappheit, die von Arbeitskräften. Genauso wie die bislang diskutierten Problemkreise tritt auch dieser Angebotsschock ungewöhnlich früh im Zyklus auf. Er trifft primär die Angelsachsen. Das mag zunächst überraschen, schließlich liegt z.B. die US-Arbeitslosenquote mit 4,8% noch immer über ihrem Vor-Corona-Niveau (3,5%). Zudem haben die vielbeachteten US-Arbeitsmarktberichte12 in den beiden Vormonaten doch recht enttäuscht.

Das aber ist primär auf ein mangelndes Arbeitskräfteangebot zurückzuführen. Es kann nicht mit der steigenden Nachfrage mithalten. Die US-Erwerbsbeteiligung ist sogar zurückgegangen. Das mag teils Corona-bedingt sein, teils auch auf die staatliche Unterstützung zurückzuführen sein (die nun ausgelaufen ist). Gleichzeitig stieg das Verhältnis zwischen offenen Stellen und Neueinstellungen auf ein neues Rekordhoch. Das gilt auch für die Zahl der (freiwilligen) Kündigungen (siehe Grafik 8). Unternehmen haben demnach Schwierigkeiten, offene Stellen zu besetzen, und Arbeitnehmer sind eher bereit sind, ihren bisherigen Arbeitsplatz zu besseren Konditionen zu wechseln. Da ist es kein Wunder, dass die angespannte Lage auf dem Arbeitsmarkt13 für zunehmenden Lohnkostendruck sorgt. So zogen die US-Stundenlöhne zuletzt deutlich auf 4,5% gegenüber Vorjahr an. Kritisch wird es spätestens dann, wenn es zu einer Lohn-Preis-Spirale kommt. Noch aber ist es nicht so weit (Prognoserisiko).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

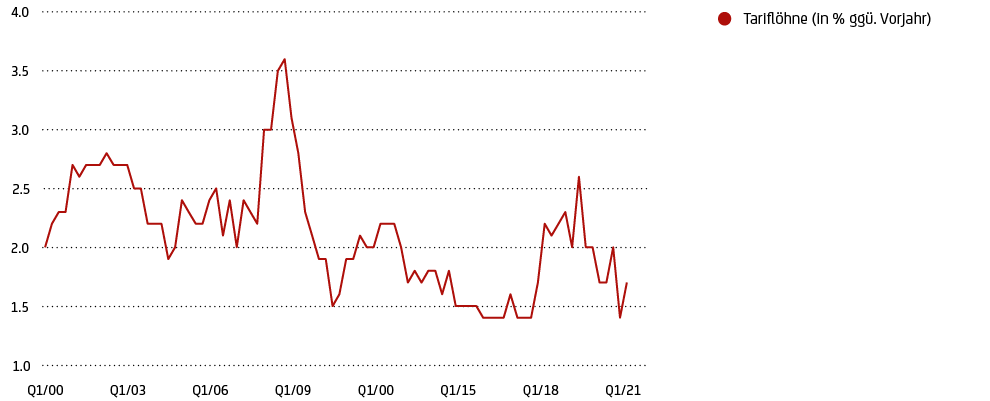

Auch in Kontinentaleuropa wird der Arbeitsmarkt enger. Die Arbeitslosenquote hat mit 7,5% EWU-weit schon (fast) wieder ihr Vor-Corona-Niveau erreicht. Anzeichen für ein spürbar anziehendes Lohnwachstum gibt es allerdings keine. Aktuell ist der Anstieg der Tariflöhne mit rund 1½% gegenüber Vorjahr anders als in den USA historisch noch immer sehr niedrig (siehe Grafik 9). Das liegt an den unterschiedlichen Arbeitsmarktsystemen. Die angelsächsischen Arbeitsmärkte gelten als sehr flexibel („hire & fire“), die Löhne reagieren schneller auf ein sich veränderndes Konjunkturumfeld. Europäische Unternehmen halten mit Instrumenten wie Kurzarbeitergeld ihre Beschäftigten dagegen auch in Krisenzeiten in den Betrieben, ersparen sich dann aber Such- und Abwerbekosten. Auch der Lohnfindungsprozess (Tarifparteien) glättet die Lohnentwicklung langfristig. Wir erwarten deshalb auch für die nächsten Quartale keine überzogen starke Anstiege.14

Quelle: Refinitiv Datastream, UniCredit Wealth Management

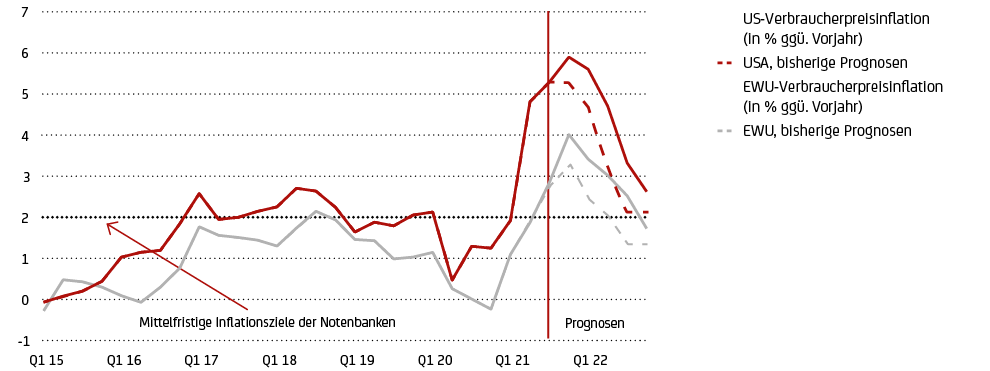

Inflationsanstieg: Ausgeprägter und hartnäckiger – aber weiterhin nur temporär. Inflationserwartungen bleiben gut verankert

Vor dem Hintergrund der unerwarteten und frühen Häufung von Angebotsschocks kommen auch wir nicht umhin, den Pfad unserer Inflationsprognosen nach oben und hinten zu ziehen (siehe Grafik 10).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Anders als bisher gedacht dürften die Verbraucherpreise in den kommenden Monaten weiter steigen und dabei kurzfristig auch die Marke von 4% (Euroraum) bzw. 6% (USA)15 tangieren, womöglich überschreiten. Der Inflationshöhepunkt steht wohl erst zur Jahreswende an. Es wird dann auch ein, zwei Quartale länger dauern, bis die Teuerung wieder in die Zielregion von EZB und Fed zurückfindet. Was sich allerdings nicht ändert ist unsere Überzeugung, dass der Inflationsanstieg temporärer Natur bleibt. Warum?

- Das Gros des derzeitigen Anstiegs ist Basiseffekten geschuldet. Auch der jüngste Energiepreisanstieg fällt auf Jahressicht wieder aus der Statistik.

- Ist der aufgestaute Konsum erst einmal abgearbeitet, schmilzt der aktuelle Nachfrageüberhang. Zudem sollten sich die Angebotsknappheiten jenseits der kurzen Frist sukzessive verringern.

- Wir erwarten keine wirklichen Zweitrundeneffekte (Lohn-Preis-Spirale), vor allem nicht im Euroraum.16

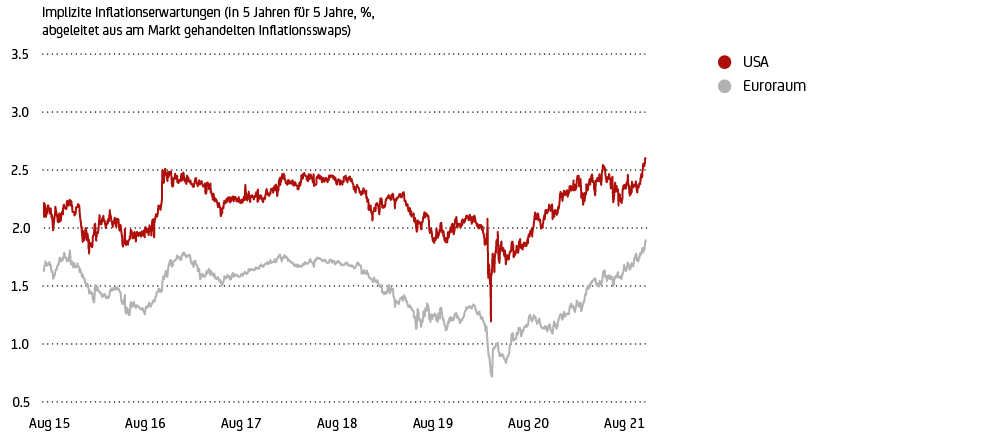

- Die mittelfristigen Inflationserwartungen sind dies- und jenseits des Atlantiks trotz des jüngsten Anstiegs noch immer gut verankert (siehe Grafik 11) – den Notenbanken sei Dank.

Quelle: Refinitiv Datastream, UniCredit Wealth Management. Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Entwicklung. Die Indizes können womöglich nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Stand: 28.10.2021.

Wir hatten zwar den Nachfragesog (aufgestauter Konsum/Entsparen) im Zuge der wirtschaftlichen Öffnung mit dem Abflauen von Corona auf unserem Radarschirm, die Flexibilität der Angebotsseite allerdings unterschätzt. Die Angebotsschocks treiben folglich nicht nur die Preise weiter nach oben, sondern bremsen die Erholung auch im Winter noch ein.

Zum einen drücken fehlende Vorprodukte die Güterproduktion unmittelbar, zum anderen verringert die Teile der steigenden Kosten, die nicht überwälzt werden können, die Produktivität der Unternehmen17. Die stärkste konjunkturelle Bremswirkung resultiert allerdings aus dem starken Inflationsanstieg, verringert sich dadurch doch die reale Kaufkraft der Konsumenten erheblich.

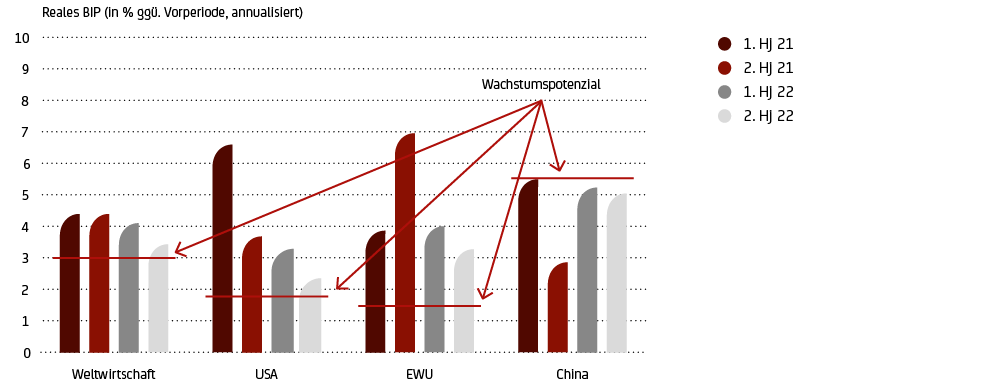

Sind bereits unsere Erwartungen eines annualisiert zweistelliges BIP-Plus im Euroraum für den Sommer nicht mehr zu halten18, gilt das erst recht für das laufende Quartal. Der Einzelhandel scheint schon an Dynamik einzubüßen, die Produktion war zuletzt wieder rückläufig, die Unternehmensstimmung trübt sich weiter ein und auch die Auftragseingänge waren schon deutlich höher. Wir rechnen daher für die letzten drei Monates des Jahres „nur mehr“ mit einem Plus des realen BIP im Euroraum von annualisiert 3½% (bzw. knapp 1% gegenüber Vorquartal; bisher: +5½% bzw. +1¼%).

Das ist zwar eine ausgeprägte Verlangsamung nach zwei starken Quartalszuwächsen, aber immer noch ein Wachstum deutlich über Potenzial – und selbstredend keine Stagnation. Unterstützung kommt dabei von dem immer nicht abgearbeiteten Konsumrückstau bzw. Überhang an Ersparnissen sowie der anziehenden Wertschöpfung im Dienstleistungssektor mit dem Abflauen der Corona-Pandemie. Dazu gesellen sich die anhaltenden fiskal- (EU-Wiederaufbaufonds) und geldpolitischen Stimuli – auch wenn die Notenbanken den Ausstieg aus der stark akkommodierenden Politik vorbereiten (sie unseren Im Fokus-Beitrag). Zudem rangieren die Stimmungsindikatoren trotz der jüngsten Rückschläge klar im Expansionsbereich19. Und weil das BIP-Niveau von vor der Pandemie noch immer nicht erreicht ist, dürfte das Wachstum EWU-weit weiterhin über Potenzial bleiben – und in den kommenden zwei Quartalen möglicherweise sogar wieder etwas stärker ausfallen, wenn die Angebotsschocks an Durchschlagskraft verlieren. Danach aber schwächt sich das gesamtwirtschaftliche Wachstum sukzessive auf Trend ab (siehe Grafik 12).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

In den USA ist die Post-Corona-Normalisierung indes bereits unterwegs, nachdem das Vor-Pandemieniveau schon im vergangenen Frühjahr wieder erreicht wurde. Das BIP-Wachstum hat sich bereits im Sommer spürbar abgeschwächt (+2% annualisiert, Q2 2021: +6,7%). Gut möglich, dass es ähnlich wie im Euroraum in den kommenden Quartalen wieder etwas höher ausfällt, sich danach aber endgültig auf Potenzial abschwächt (1¾%-2%).

Noch ein Wort zu China. Dort trat die Wirtschaft im abgelaufenen Quartal in der Tat nur auf der Stelle20. Das hatten wir vor dem Hintergrund der überzogenen wirtschaftspolitischen Straffung sowie der aufkommenden Energie- und Immobilienkrise auch so erwartet – verbunden mit der Hoffnung, wonach das bislang übliche wirtschaftspolitisches Gegensteuern die Wirtschaft rasch wieder auf Potenzialkurs zurückbringen sollte. Die Hoffnung aber hat zuletzt einen Rückschlag erhalten. Nicht nur lässt Peking große Immobilienentwickler in die Insolvenz gehen und setzt ihre Dekarbonisierungsziele rigoros um (Stromabschaltungen bei (Staats)Betrieben), die Regierung scheint nunmehr auch einen stärkeren Fokus auf qualitatives Wachstum zu legen. Bleibt aber das Ausmaß der antizyklischen Maßnahmen hinter unseren Erwartungen zurück, gilt das auch für das dortige Wirtschaftswachstum. Gut möglich, dass es mit rund 5% künftig nicht mehr an das bisherige Potenzial heranreicht. Aber auch das ist keine Stagnation.

Nein, wirtschaftliche Stagnation, wie es das Stagflationsgespenst suggeriert, ist auf absehbare Zeit unwahrscheinlich – sowohl im Euroraum, als auch in den USA, in China oder weltwirtschaftlich. Das gilt erst recht in Zeiten, in denen die Fiskalpolitik milliardenschwere Zukunftsinvestitionsprogramm zur Bekämpfung der Klimakrise und Modernisierung der Volkswirtschaften auflegt. Selbst der langjährige Zauderer Deutschland scheint seine Zurückhaltung nun aufzugeben, wie die aktuellen Sondierungs- bzw. Koalitionsgespräche zeigen (siehe unseren Im Dialog-Beitrag).

1) Stagflation beschreibt eine Situation wirtschaftlicher Stagnation gepaart mit anziehender Inflation. Auslöser stagflationärer Phasen sind in der Regel Angebotsschocks. Das prominenteste Beispiel einer Stagnation sind die 1970er Jahre, die von rasant gestiegenen Ölpreisen ausgelöst wurde (Ölpreiskrisen).

2) Zu den Details dazu siehe unsere Ausführungen im September Monthly Outlook, Seite 12.

3) Zuletzt kamen die Sportartikelhersteller hinzu, nachdem Viet-nam Corona-bedingt aus der globalen Lieferkette nun gänzlich herausgefallen ist.

4) Im Fahrradeinzelhandel berichteten sogar 100% aller Befragten über Lieferprobleme (Link).

5) Zu den Details siehe hier.

6) Auf ausgewählten Routen ist der Anstieg der Transportkosten sogar noch eklatanter. Das gilt nicht zuletzt auf den Seeweg von China nach der US-Westküste (Faktor 13). Teilweise müssen die Containerschiffe sogar leer zurückfahren.

7) Brexit-bedingt hätten rund 20.000 ausländische Fahrer Großbritannien verlassen (Vorbehalte gegen Migranten, Visaerfordernis). Zudem seien die Arbeitsbedingungen schlecht. In Zeiten von Corona hätten dann auch viele LKW-Fahrer ihren Job an den Nagel gehängt.

8) Der Wahrheitsgehalt ist schwer zu eruieren. Im laufenden Jahr liegen Russlands Gasexporte nach Westeuropa um etwa 15% über Vorjahr, aber spürbar unter 2019.

9) Strenge Dekarbonisierungsauflagen, Wassermangel und hohe Preise für Gas haben in China schon im Sommer zu weitreichenden Stromabschaltungen und Betriebsstilllegungen geführt. Durch den Beginn der Heizperiode (Zentralversorgung, Vorrang für Haushalte gegenüber der Industrie) hat sich das Problem verschärft. In anderen Teilen Asiens sind die Vorräte an Erdgas und Rohöl ebenfalls unterdurchschnittlich. Dort kam es schon im letzten Winter zu Engpässen.

10) Europa liegt wegen eines recht hohen fixen Steueranteils am unteren Ende dieser Spanne; er dämpft die Transmission. Die USA rangieren dagegen eher am oberen Rand.

11) Mit den gestiegenen Preisen können zudem Grenzanbieter (Fracking, Ölschiefer) wieder rentabel produzieren und in den Markt zurückkehren.

12) Statt der erwarteten 575.000 im September und 625.000 im August wurden tatsächlich nur 194.000 bzw. 235.000 neue Jobs geschaffen.

13) In Großbritannien ist die Lage am Arbeitsmarkt ähnlich angespannt – akzentuiert allerdings durch die Brexit-Folgen.

14) Die jüngsten Lohnabschlüsse für Deutschland implizieren für die kommenden 24 Monate ein Plus von 2%-2½% (jeweils gegenüber Vorjahr). Der richtungsweisende IG-Metallabschluss steht erst für Ende kommenden Jahres an.

15) Aktuell liegt die Verbraucherpreisinflation bei 3,4% im Euroraum und 5,4% in den USA.

16) Die Risiken für die USA sind zwar höher, bleiben aber überschaubar.

17) Für Grenzanbieter könnte das auch das Ende des Unternehmens bedeuten.

18) Viel mehr als um immer noch starke 7%-8% annualisiert (oder 1¾%-2% gegenüber Vorquartal; Q2 2021: +9,2%) dürfte das EWU-weite reale BIP im dritten Quartal 2021 nicht gewachsen sein. Die Zahlen werden Ende Oktober veröffentlicht.

19) Aktuell liegt der aggregierte Einkaufsmanagerindex für den Euroraum mit 54,3 Punkten noch immer klar über der kritischen Schwelle von 50, die Expansion von Schrumpfung trennt.

20) Im Sommerquartal wuchs die chinesische Volkswirtschaft offiziellen Angabe zufolge um 4,9% gegenüber Vorjahr, im wichtigeren Vorquartalsvergleich aber nur um 0,8% annualisiert. Auf Basis alternativer Saisonbereinigungsverfahren kommen weltweit agierende Investmenthäuser dagegen auf ein Minus von bis zu 3%.