Unsere Anlagestrategie

Stagflationsängste können unsere Präferenz für risikobehaftete Anlagen nicht untergraben

1 Australien, Japan, Hongkong, Neuseeland, Singapur

2 mit Toprating

In den letzten Wochen waren die Aktien- und Anleihemärkte primär von der Befürchtung einer stagflationären Entwicklung geprägt. Ein Szenario niedrigen Wachstums und höherer Inflation macht die Verteidigung der Portfoliorenditen problematisch. Aktien werden durch die Abwärtsrevision der künftigen Gewinnentwicklung bestraft. Das gilt insbesondere dann, wenn die Bewertungen teuer sind, d.h. die Spielräume für eine Bewertungsausdehnung ausgereizt erscheinen. Andererseits werden Anleihen durch den Anstieg der Zinsen bzw. Zinserwartungen belastet. Schließlich liegt es an den Zentralbanken, die Inflationsdynamik einzubremsen, wie dies z.B. in den 1970er und in der ersten Hälfte der 1980er Jahre der Fall war. Mit anderen Worten, es besteht eine positive Korrelation zwischen den Aktien- und den Anleihekursen, die die traditionellen ausgewogenen Portfolios unterminiert. Die einzigen Vermögenswerte, die das Portfolio in einem Stagflationsszenario schützen können, sind inflationsgebundene Anleihen, Gold und – nominal gesehen – Bargeld (Cash).

Stagflation wird aber nicht nur von Investoren, sondern auch von Ökonomen und Zentralbanken gefürchtet. Verfestigt sich der Inflationsanstieg durch eine Aufwärtsspirale von Lohnforderungen (Lohn-Preis-Spirale), wie es in den 1970er Jahren der Fall war, macht das die Geldpolitik deutlich schwieriger und schmerzhafter – bremsen kräftig steigende Zinsen doch die gesamtwirtschaftliche Nachfrage und damit das ohnehin schon darbende Wirtschaftswachstum noch weiter ein.

Kurzfristig können die Stagflationsängste den Finanzmärkten durchaus noch zusetzen, längerfristig aber wohl nicht. Sie sind in unseren Augen nämlich überzogen. Wir gehen davon aus, dass das globale Wachstum auch im kommenden Jahr und wahrscheinlich 2023 trotz Abschwächung/Normalisierung insgesamt solide und über Potenzial bleiben wird und die Inflation mittelfristig wieder zurückkommt (siehe unseren Wirtschaft & Märkte-Beitrag). Denn im Gegensatz zu den 1970er Jahren ist die Wahrscheinlichkeit einer Aufwärtsspirale bei den Löhnen wesentlich geringer, da der Anteil der an die Inflation gebundenen Löhne ebenso wie der Anteil der gewerkschaftlich organisierten Arbeitnehmer vernachlässigbar ist. Darüber hinaus steigt, auch als Folge der Pandemie, die Produktivität der Unternehmen, insbesondere in den USA. Es wird wichtig sein, die Entwicklung der Erwerbsquote in den USA zu verfolgen, deren niedriges Niveau sich zum Teil durch die großzügigen Arbeitslosenunterstützungen im Zusammenhang mit der Pandemie erklärt. Ein Anstieg der Erwerbsquote würde den Lohndruck verringern. Dem steht allerdings die Anhebung des Mindestlohns auf 15 Dollar pro Stunde in vielen Bundesstaaten gegenüber. Insgesamt können wir aber getrost an unserer Auffassung festhalten, dass die Geldpolitik zunächst noch expansiv bleiben wird, selbst wenn der Expansionsgrad sukzessive zurückgehen sollte („Tapering“).

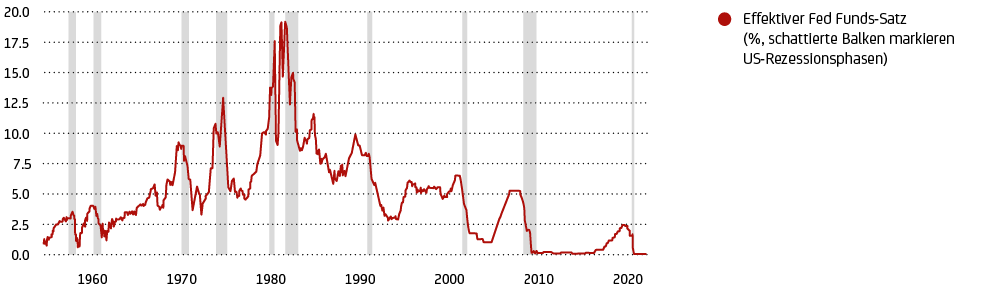

In den USA liegt das Niveau der Fed Funds (Leitzins) nach wie vor weit unter dem, was die Entwicklung des BIP und der Inflation erfordern würde, wie es die Taylor Rule, die von dem Ökonomen John B. Taylor aufgestellte Regel für die Festlegung der kurzfristigen Zinssätze, nahelegt. Und vor allem würde der neue Zinserhöhungszyklus, der wohl erst im Laufe des übernächsten Jahres anlaufen würde, auf einem viel niedrigeren Niveau (möglicherweise bei 2,5%) enden als in vergangenen Zinszyklen, liegt das Startniveau derzeit doch bei nahe Null (siehe Grafik 13).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Die EZB wird wohl noch länger warten und die Zinsen wahrscheinlich nicht vor 2024 anheben – eine geldpolitische Divergenz zur Fed, die den Dollar wohl stützen wird. EZB-Chefin Christine Lagarde betonte, dass die jüngste Verlangsamung der PEPP-Käufe kein Anzeichen für eine Drosselung sei, sondern vielmehr eine Rekalibrierung der Stimulierung, die es der EZB ermöglichen würde, die günstigen finanziellen Bedingungen aufrechtzuerhalten.

Was bedeutet das für unsere Allokationsstrategie?

Die anziehende Inflation bzw. die Erwartung höherer Staatsanleiherenditen unterstützen unsere strukturelle Untergewichtung globaler Anleihen. Die Renditen des Anleihenportfolios werden sich nach Abzug der Gebühren auf die Inflationsabsicherung beschränken, wobei die realen Renditen wohl bei Null liegen oder sogar negativ ausfallen. Dies legt nahe, die Gewichtung von Anleihen zu reduzieren, das Durationsrisiko zu verringern, sich auf qualitativ hochwertige Unternehmensanleihen und selektiv auf Anleihen aus Schwellenländern zu konzentrieren. Gleichzeitig bleiben Aktien insgesamt übergewichtet.

Was unsere regionale Aktienallokation betrifft, so halten wir an unserer Übergewichtung Europas fest, was durch höhere Impfraten und ein verbessertes Gewinnwachstum der Unternehmen unterstrichen wird. Die europäischen Aktienmärkte profitieren zudem von einer hohen Gewichtung der zyklischen und wertorientierten Sektoren. Darüber hinaus nimmt Europa in der „grünen“ Wirtschaft, auch dank des „EU Next Generation“-Programms, künftig wohl eine globale Führungsposition ein. Wir gewichten auch Schwellenländer-Aktien über, trotz der gegenwärtigen Konjunkturprobleme in China. Gleichzeitig belassen wir US-Aktien auf neutral. Unterstützung kommt dabei von Bidens stark expansiver Finanzpolitik, Gegenwind von einer wenig interessanten Bewertung von US-Aktien. Wir bleiben auch bei der Marktgewichtung Japans – unterstützt durch die globale Erholung sowie einer hohen Gewichtung von wertorientierten/zyklischen Sektoren.

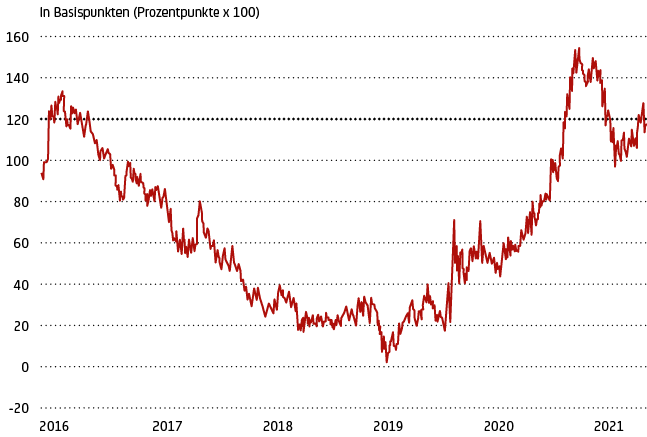

Bei der Sektorallokation erwarten wir, dass sich die Rotation in die sogenannten Value-Sektoren fortsetzen wird, wobei Energie und Banken die wahrscheinlichsten Nutznießer sind. Letztere saugen Honig aus der Versteilerung der Renditekurve (siehe Grafik 14). Die interessanten Dividendenrenditen, die in Europa deutlich über den Renditen von Staats- und Unternehmensanleihen liegen (bei allerdings unterschiedlichem Risikogehalt), könnten vom derzeitigen Umfeld nachlassenden Wachstums und (vorübergehend) höherer Inflation profitieren.

Quelle: Refinitiv Datastream, UniCredit Wealth Management

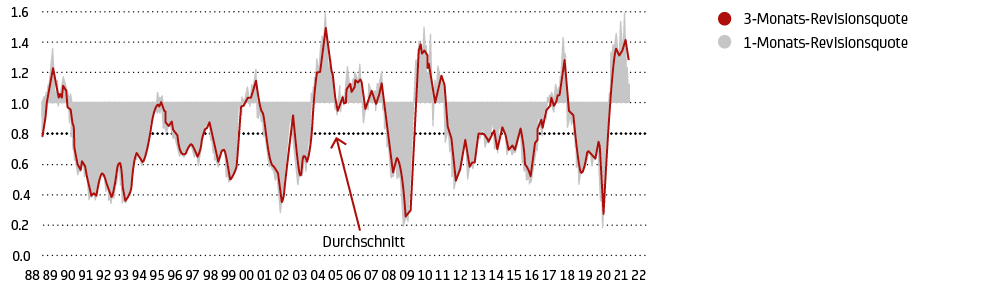

Was auch weiterhin für Aktien generell spricht, sind ermutigende Zahlen mit Blick auf die Gewinnrevisionen und die jüngsten Unternehmensberichte. So liegt die weltweite Gewinnrevisionsquote (Zahl der Aufwärtskorrekturen in Relation zu Abwärtsrevisionen) immer noch spürbar über ihrem langjährigen Durchschnitt, selbst wenn sie zuletzt etwas nachgegeben hat (siehe Grafik 15).

Quelle: Bank of America, UniCredit Wealth Management

Auch die US-Berichtssaison für das dritte Quartal ist gut angelaufen. Während die Schätzungen für das Umsatzwachstum unverändert bei +14,1% lagen, sind die für das Gewinnwachstum von 29,4% auf 32% gestiegen. Die Verbesserung ist hauptsächlich auf den Finanzsektor zurückzuführen. Wir werden auf dieses Thema im nächsten Monat zurückkommen.

Was unser Risikoszenario anbelangt, so liegen die Gefahren primär in einem Überschießen der Inflation, was die großen Zentralbanken dazu veranlassen würde, restriktiver zu werden, sowie in einer ausgeprägteren Wachstumsverlangsamung in China vor dem Hintergrund der dortigen Immobilien- und Energiekrise. Das würde auch die weltwirtschaftliche Entwicklung beeinträchtigen.

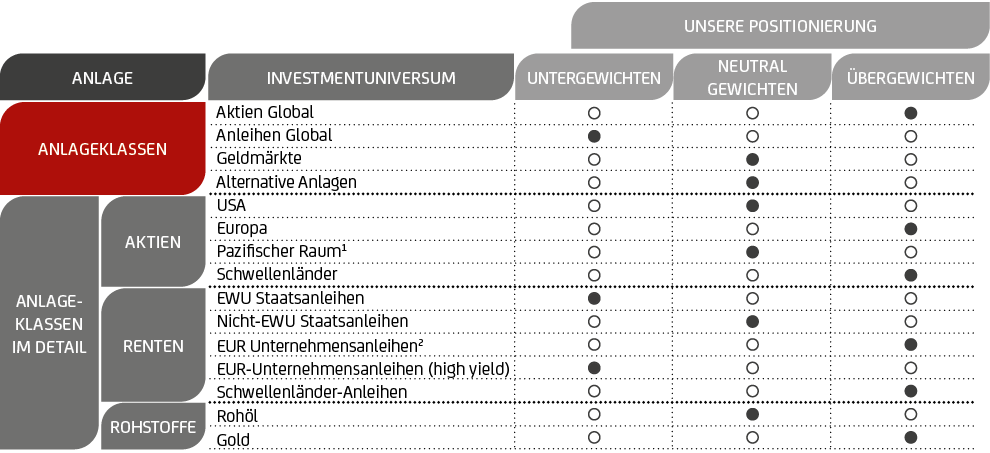

Unsere Anlagestrategie im Überblick

Aktien

Aktien global: Übergewichten

Die Kombination aus anhaltender fiskal- und geldpolitischer Stimulierung und der Erholung der Weltwirtschaft stützt Aktien – trotz Corona-Unsicherheit (Mutationen) und dem nachlassenden weltwirtschaftlichen Momentum.

Aktien Europa: Übergewichten

Die Geld- und Fiskalpolitik bleibt expansiv. Die höhere Gewichtung von Value- und zyklischen Sektoren gegenüber dem US-Aktienmarkt und interessante Dividendenrenditen, die deutlich über den Renditen von Staats- und Unternehmensanleihen liegen (bei allerdings unterschiedlichem Risikogehalt), unterstützen genauso wie günstigere Bewertungen.

US-Aktien: Neutral

Die solide US-Wirtschaft vor dem Hintergrund der sehr expansiven Fiskalpolitik von Präsident Biden hilft dem Markt. Die hohe Bewertung gegenüber z.B. europäischen Aktien belastet.

Schwellenländer-Aktien: Übergewichten

Interessante Bewertungen und steigende Impfraten sprechen für die Region, die Konjunkturprobleme Chinas indes geben Anlass zur Sorge. Eine ausgeprägte Länder- und Sektorselektion wird dringend empfohlen.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japanische Aktien werden durch die fortgesetzte, wenn auch sich abschwächende globale Erholung und die hohe Gewichtung wertorientierter/zyklischer Sektoren unterstützt. Bei Letzteren geben wir allerdings Europa den Vorrang.

Renten

Renten Global: Untergewichten

Anleihen sind anfällig geworden. Der Inflationsdruck (wenn auch nur temporär) und die Erwartung steigender Staatsanleiherenditen belasten.

Euro Investment Grade-Unternehmensanleihen: Übergewichten

Unterstützung kommt auch weiterhin von den Käufen der EZB, der geringer gewordene Spread (Renditedifferenz) macht sie indes anfälliger für steigende Zinsen. Wir bevorzugen angesichts des erhöhten Kapitalpuffers der europäischen Banken und der kürzeren Laufzeiten finanziell nachrangige Schuldtitel.

Hochverzinsliche Unternehmensanleihen: Untergewichten

Trotz interessant anmutender Renditen bevorzugen wir unter den risikobehafteten Anlageklassen derzeit Aktien, da die mangelnde Marktliquidität bei Hochzinsanleihen („high yield“) weiterhin ein Problem darstellt.

EWU-Staatsanleihen: Untergewichten

Wir sind angesichts der hohen Benchmark-Duration bei Euro-Staatsanleihen der Kernländer untergewichtet. Wir bevorzugen Staatsanleihen der Peripherieländer wie italienische BTP, die von der EZB und dem EU-Wiederaufbaufonds unterstützt werden. Wir präferieren gleichzeitig eine kurze Duration und erhöhen selektiv die Positionierung in inflationsgebundenen Anleihen. Dies könnte sich als hilfreich erweisen, um mit dem Basisszenario eines vorübergehenden Anstiegs der Inflation umzugehen.

Nicht-EWU-Staatsanleihen: Neutral

Trotz der immer noch akkommodierenden Geldpolitik erwarten wir einen Anstieg der Renditen von US-Treasuries bis zum Jahresende und darüber hinaus.

Schwellenländer-Anleihen: Übergewichten

Auf der Suche nach Rendite eröffnen sich hier Kaufgelegenheiten. Höhere langfristige US-Renditen und ein stärker gewordener USD haben uns aber defensiver und selektiver werden lassen.

Geldmärkte: Neutral

Geldmarktanlagen scheinen lediglich als Absicherung gegen Unsicherheit (Risikostreuung) und zum „Parken“ von Liquidität erwägenswert.

Alternative Anlagen: Neutral

Solche Anlagen bieten allenfalls Diversifikationspotenzial.

Rohstoffe

Gold: Übergewichten

Der Goldpreis wird durch die akkommodierende Geldpolitik der Zentralbanken gestützt. Darüber hinaus sollte Gold seine Rolle als „sicherer Hafen“ zur Inflationsabsicherung und gegen Unsicherheiten immer wieder entfalten können.

Währungen

EUR-USD

Vorerst unterstützt ein geldpolitisches Auseinanderdriften von Fed und EZB den US-Dollar. Längerfristig dürfte der US-Dollar aufgrund des sogenannten Zwillingsdefizits – Handels- und Haushaltsdefizit der USA – wieder schwächer werden.